Ola pessoal - tudo bem ? Como voces sabem, eu andei meio ausente por aqui e acabei nao postando a atualizacao patrimonial do mes passado. Entao, para nao ficar com uma "divida" muito grande, vou postar aqui a atualizacao do mes de Outubro e tambem comentar os motivos da minha ausencia.

O primeiro motivo e que eu fiz uma viagem de ferias muito interessante. Durante duas semanas, nos decidimos fazer o circuito que os americanos chamam de "Grand Circle" - na verdade, se trata de um roteiro que passa por diversos parques nacionais em Utah e Arizona e nos adicionamos tambem uma visita ao Death Valley na California. Essa foi uma das viagens mais marcantes que fizemos aqui nos USA - disputando fortemente com a visita que fizemos ao parque Yellowstone.

Falei um pouco da nossa viagem no fechamento patrimonial anterior - entao, nao vou escrever detalhes novamente por aqui, mas quero ressaltar que foi uma das melhores viagens que fizemos dentro dos USA. As paisagens do deserto, as montanhas e canyons, a sensacao de dirigir por horas no deserto e observar o ceu noturno longe das luzes da cidade sao experiencias que valem muito a pena.

O segundo motivo da minha ausencia por aqui foi exatamente o retorno ao trabalho. Voltei com uma serie de desafios a serem superados tive de concentrar bastante para desenvolver as acoes e deixar as coisas mais encaminhadas. Isso levou algumas semanas porque, em paralelo a tudo isso, tivemos o fechamento do nosso ano fiscal e a avaliacao de performance dos times. Essas diversas atividades tomam bastante tempo e acabei trabalhando bastante dias ate bem mais tarde, incluindo final de semana. Em meio a tudo isso, tivemos de conciliar as consultas medicas do Estagiario Pobre Junior e tratamento de um pequeno problema de saude que ele enfrentou.

Felizmente, no momento as coisas estao mais controladas e estamos conseguindo ajustar os planos para os proximos anos e muita coisa nova vem acontecendo e vou tentar colocar em um pouco mais de detalhes:

- Eu venho falando um pouco do meu descontentamento com determinadas posturas da lideranca executiva da empresa e da forma como as metas e projetos estao sendo desenvolvidos. Comentei tambem na postagem passada que acreditava em um encerramento de ciclo na empresa, pois existe uma pressao grande para uma atuacao de forma diferente do que eu acredito. Quero deixar claro que essa pressao por atuacao diferente nao tem nada de atitudes antieticas ou algo nesse sentido - a pressao vem pela forma de relacionar com o time e com os pares, a cultura de todos se protegerem em vez de fomentar a colaboracao. Sei que isso pode parecer ingenuo, mas acreditem: com a minha experiencia eu ja vivenciei isso em outras oportunidades e quando o clima interno comeca a se deteriorar de forma acelerada, os melhores funcionarios comecam a sair do barco porque nao acreditam mais na lideranca e na habilidade do capitao conduzir o barco ao porto.

- Dito isso, tem uma questao pessoal (tema de saude) afetando a saude de familiares proximos que esta sendo tema de preocupacao. Alem disso, existe uma segunda preocupacao em relacao as oportunidades profissionais aqui nos USA enquanto nao temos o green card disponivel e essas mudancas na lideranca executiva sao uma preocupacao adicional.

Tudo isso e mais alguns outros pontos que sao mais complexos de se dividir por aqui - esta incluido na nossa avaliacao para os passos futuros e a decisao de retornar ou nao retornar ao Brasil.

Por hora, decidimos adquirir um imovel no Brasil novamente - em um bairro que gostamos bastante e ja moramos anteriormente. Pesquisamos e depois de algum tempo conseguimos fechar um negocio interessante na aquisicao de um apto e assinatura de contrato esta prevista para essa semana e vamos "passar a escritura" no proximo mes.

Em paralelo, acionei alguns contatos que tenho para entender como esta o mercado no Brasil e se teria uma posicao interessante nas empresas onde eles trabalham. Essa acao e um plano B para o caso de a empresa nao topar me transferir para o Brasil (na verdade, como isso traria uma reducao de custo para empresa, tanto eu como meu chefe nao acreditamos que isso sera problema) ou entao, caso a empresa decida me fazer uma oferta menos atrativa sabendo que eu teria de retornar de qualquer forma considerando esses problemas de saude na familia.

Nunca sabemos o comportamento da empresa - podem me enviar uma oferta muito boa considerando meu historico de resultados na empres ou podem enviar uma oferta muito ruim aproveitando para "economizar" nos salarios sabendo que nao tenho muita alternativa no momento. Por isso mesmo, ja verifiquei com esses contatos para entender melhor se haveria espaco na organizacao onde eles trabalham e tem uma vaga que sera aberta no inicio do proximo ano em uma empresa concorrente que parece ser bastante interessante.

Em paralelo, a Sra Executiva Pobre tambem acionou a rede de contatos e ja tem uma oferta de trabalho como professora universitaria em uma universidade onde uma grande amiga e coordenadora de determinado curso por la. Essa tambem pode ser uma porta a ser aberta caso eu decida ir lecionar (um objetivo antigo que tenho).

Bom, consideranto tudo isso, tenho de aguardar a oferta a ser recebida da empresa e irei compartilhar se sera atrativa ou nao. Tenho de estar preparado tanto para uma "alegria" e reconhecimento pelo trabalho feito ate o momento quanto para uma "decepcao". Como sempre, vou torcendo pelo melhor e me preparando para o pior.

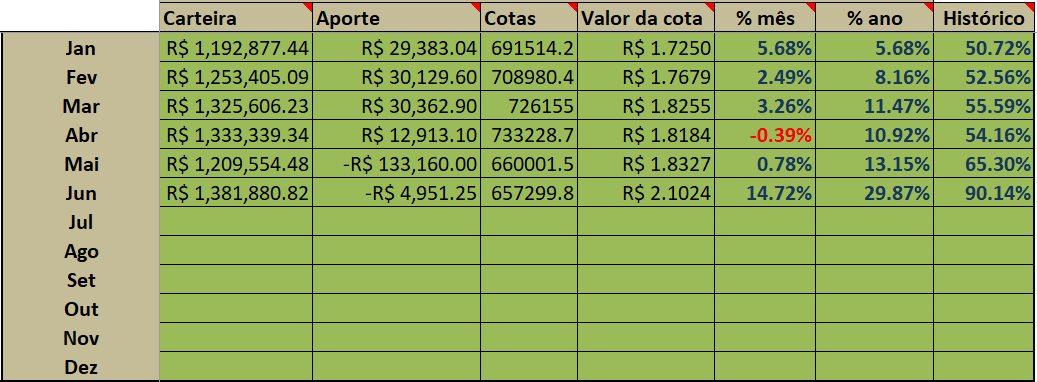

Agora, a avaliacao patrimonial passa a ter uma analise um pouco diferente, pois caso eu retorne ao Brasil, preciso estar preparado para alguns custos de transferencia de dinheiro (IOF, spread cambial, taxas de bancos, etc...) e tentar ser um pouco conservador. Divido essa analise preliminar com voces nos comentarios abaixo:

1) Reserva de Emergencia / Caixa: USD 190.416 ou BRL 1.058.701

2) Investimento Acoes USA: USD 76.538 ou BRL 425.551

3) Investimento REIT USA: USD 21.857 ou BRL 121.524

Assim sendo, dentro desse mes eu devo reduzir o Caixa ja que vou comprar um imovel (BRL 600K) e colocando as custas de cartorio e outras despesas com corretor, devo ter uma despesa de aproximadamente, uns BRL 650K.

Estamos tambem considerando uma reforma no apartamento, que para ser sincero, eu nao tenho ideia do valor. Como sempre, vou projetar para o pior cenario (ao menos nos meus calculos) que seria um valor de BRL 150K - levando entao a um total de BRL 800K considerando todos os custos e despesas.

Em teoria, isso deixaria um espaco para investir outros BRL 800K, mas eu estou considerando somente BRL 700K devido ao spread cambial e tambem outros custos potenciais.

Estou avaliando a possibilidade de "deixar" esse dinheiro envestido nos USA, mas estou confirmando com corretoras mais focadas no publico brasileiro se elas aceitam a transferencia de dinheiro de conta americana para a conta da corretora.

De toda forma, para fazer a conta total - eu tenho tambem BRL 208K a ser recebido nos proximos meses, ainda fruto da venda do meu imovel no Brasil algum tempo atras. Isso levaria o total investido para BRL 900K, aproximadamente.

Esse numero e importante porque eu nao tenho certeza se dentro desse processo eu seria capaz de manter meu trabalho por muito tempo - estou considerando 1 ano. Acredito que consigo manter o meu emprego atual ate o final de 2022, e considerando certo nivel salarial, eu conseguiria aportar o suficiente para elevar os investimentos para o nivel de BRL 1M.

Assim sendo, e considerando um retorno mensal de 0.6%, eu poderia ter uma renda de (aproximadamente) 6K, e considerando tambem outros 6K do trabalho ja confirmado da SRA Executiva Pobre, eu teria condicoes de manter uma vida confortavel enquanto procuro outro emprego. Obvio que nao vou aguardar uma potencial demissao para comecar a olhar o mercado - na realidade, ja iniciei essa atividade e estou monitorando potenciais oportunidades.

Tenho ainda um emprestimo a ser recebido no futuro (BRL 280K) mas nao estou considerando no momento, ja que a data de vencimento e somente em 2024.

Obvio que ainda esta tudo muito superficial porque nao tenho a informacao/decisao de quanto vou conseguir manter investido aqui nos USA, mas para efeitos de calculo (como voces observaram) eu considerei todo patrimonio alocado no Brasil pois essa e a opcao que apresentaria maior custo.

Ainda muitas incertezas no processo e, adicionalmente, meu atual chefe esta sendo pressionado para aceitar uma posicao na Europa e ele quer me levar para o novo time que ele vai assumir. Tambem separando por partes - e otimo que meu chefe atual queira me levar para o novo projeto que ele vai assumir e isso pode me trazer um tempo maior na empresa do que os 12 meses que estou considerando, caso o projeto seja interessante e desafiador. O lado ruim e que eu sei que minha lideranca via mudar caso eu permanecer na posicao atual e os atuais "candidatos" sendo considerados tem um estilo de lideranca bastante diferente do meu, o que pode trazer mais insatisfacao para os dois lados.

Entao pessoal, esse foi o motivo de estar ausente pelas ultimas semanas. Como voces podem ver tem bastante coisas acontecendo e que afetam de forma bastante direta os meus planos para futuro.

Um grande abraco,